Kế toán là vị trí rất quan trọng trong mỗi doanh nghiệp. Nhưng liệu bạn đã hiểu đúng về nghề nghiệp này? Hãy cùng Quyết Thắng Group tìm hiểu về kế toán cùng bài viết ngay sau đây.

1. Nghề kế toán là gì? Tìm hiểu về kế toán

Khi nhắc đến kế toán, chúng ta thường nghĩ đến bộ phận kiểm soát nguồn thu chi của doanh nghiệp. Nhưng đó không phải là tất cả. Kế toán là công việc ghi chép, thu nhận, xử lý và cung cấp các thông tin về tình hình hoạt động tài chính của doanh nghiệp, cơ quan nhà nước,… Kế toán theo dõi, kiểm soát và nắm bắt sự hình thành, biến động của tài sản trong quá trình hoạt động của đơn vị.

Khi tìm hiểu về kế toán, có rất nhiều kiến thức cũng như nghiệp vụ liên quan đến vấn đề này. Kế toán cũng là ngành được đào tạo trong các trường lớp chính quy, các trung tâm hướng nghiệp cũng như các tổ chức giáo dục.

Với một doanh nghiệp, thông thường không chỉ có một kế toán. Trong phòng kế toán, thường được phân loại các vị trí khác nhau và các vai trò khác nhau. Mỗi nhân viên kế toán phải đảm nhận, chịu trách nhiệm về vai trò cũng như lĩnh vực mình đảm nhận.

2. Phân loại kế toán và những thông tin về nghề kế toán

Về cơ bản, kế toán được phân chia làm 2 loại, bao gồm:

+ Kế toán công: là kế toán làm việc tại những đơn vị hoạt động không có tính chất kinh doanh, không lấy doanh lợi làm mục đích hoạt động. Kế toán công làm việc tại các tổ chức đoàn thể xã hội, các tổ chức nhà nước…

+ Kế toán doanh nghiệp: là loại kế toán ở các doanh nghiệp, công ty, đơn vị về hoạt động sản xuất, kinh doanh, thương mại, dịch vụ, hoạt động với mục tiêu chính là kinh doanh sinh lời.

Sự đa dạng trong phân ngành kế toán chủ yếu tại loại hình kế toán doanh nghiệp. Kế toán doanh nghiệp có nhiều vị trí, đảm nhận các vai trò khác nhau như: Kế toán thuế, kế toán công nợ, kế toán ngân hàng, kế toán kho, kế toán tổng hợp,…

Ngành kế toán luôn là một trong những ngành có tỷ lệ tuyển sinh lớn, đồng thời, mỗi năm, các trường thuộc hệ thống giáo dục cũng cung cấp cho xã hội lượng lớn các cử nhân kế toán. Hiện nay, mặt bằng nghề kế toán khá ổn định và tỷ lệ duy trì giữa nguồn cung và cầu kế toán viên.

Người làm nghề kế toán phải đảm nhận những trách nhiệm quan trọng. Dù ở vị trí, cấp bậc khác nhau, thì người kế toán sẽ đảm nhận những nhiệm vụ khác nhau, nhưng nhìn chung công việc của kế toán phải đảm bảo các hoạt động:

+ Thực hiện ghi chép và nắm bắt, lưu trữ các hoạt động tài chính, kiểm tra sổ sách kế toán.

+ Lập chứng từ tất cả các hoạt động tài chính của doanh nghiệp, cơ quan.

+ Xử lý các dữ liệu kế toán để lập báo cáo về tình hình hoạt động tài chính của doanh nghiệp, cơ quan cho ban lãnh đạo, hỗ trợ dự tính tương lai doanh nghiệp, cơ quan.

+ Phân tích tình hình tài chính, ngân sách, chi phí, doanh thu của công ty, tham mưu cho ban lãnh đạo.

3. Những kiến thức về kế toán

Để trở thành kế toán, cần nhiều kiến thức và chuyên môn nghiệp vụ. Việc theo học tại các trung tâm đào tạo, các trường đại học, cao đẳng,… là một phần cần thiết để bạn nắm được cách làm kế toán, như: các công thức kế toán, quy trình kế toán, công cụ kế toán, …

Thông thường, khi các doanh nghiệp, cơ quan tuyển dụng kế toán, đều tuyển dụng dựa trên bằng cấp, nghiệp vụ. Như thế, có thể thấy rằng, cần được đào tạo bài bản trước khi thực hành nghề kế toán ngoài môi trường xã hội. Kế toán là ngành nghề quan trọng, có liên quan lớn đến những vấn đề pháp lý cũng như sự phát triển của doanh nghiệp. Chính vì thế, việc được đào tạo các quy trình kế toán, các nghiệp vụ kế toán là điều cần thiết trước khi bước vào nghề.

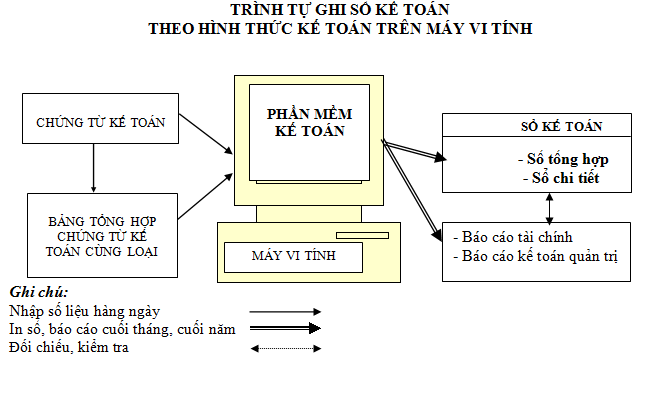

4. Quy trình kế toán trong doanh nghiệp

Quy trình kế toán là tổng hợp các bước và công việc của kế toán, với trật tự nhất định, và được liên kết với các phòng ban, tổ chức, được quy đổi theo mức độ quan trọng, quyền hạn và trách nhiệm nhất định. Quy trình kế toán trong doanh nghiệp như sau:

Bước 1: Tổng hợp các nghiệp vụ kinh tế phát sinh

Nghiệp vụ kinh tế phát sinh là những công việc phát sinh hàng ngày tại doanh nghiệp có liên quan đến mua bán, tài chính của Doanh nghiệp, được kế toán tổng hợp lại với sự thu thập từ các phòng ban khác nhau trước khi lập chứng từ gốc.

Ví dụ như sau: Chi tiền tạm ứng cho Cán bộ công nhân viên đi công tác, bán hàng cho khách hàng mà chưa thu tiền, tiền văn phòng phẩm trong tháng, tiền bảo hiểm cho nhân viên, tiền lương cho nhân viên,…

Bước 2: Lập chứng từ kế toán

Sau khi có một nghiệp vụ kinh tế phát sinh xảy ra, kế toán sẽ tiến hành lập chứng từ kế toán. Chứng từ là bằng chứng, căn cứ pháp lý quan trọng để kế toán tiến hàng ghi nhận các giao dịch.

Bước 3: Xử lý kiểm tra chứng từ gốc

Chứng từ gốc được lập ra sẽ được chuyển vào phòng kế toán. Khi đó, kế toán tổng hợp sẽ kiểm tra tính chính xác và chân thực của các bảng chứng từ, sau đó trình lên kế toán trưởng xét duyệt.

Bước 4: Tiến hành ghi sổ sách kế toán

Sau khi chứng từ gốc được lập hoàn chỉnh, kế toán sẽ căn cứ chứng từ gốc, để nhập liệu chứng từ, làm sổ sách kế toán,…

Bước 5: Sắp xếp chứng từ kế toán

Sau khi chứng từ kế toán được lập, kế toán sẽ tiến được sắp xếp theo thứ tự, trình tự thời gian, bao gồm mọi chứng từ do kế toán lập tới chứng từ do các phòng ban khác lập.

Bước 6: Cuối kỳ (Thực hiện bút toán cuối kỳ và bút toán kết chuyển)

Cuối kỳ, kế toán sẽ thực hiện bút toán cuối kỳ và thực hiện bút toán kết chuyển, đồng thời khóa sổ kế toán. Việc này là bắt buộc hằng tháng của các kế toán, yêu cầu các kết toán phải đảm bảo thực hiện ghi chép đúng các nghiệp vụ phát sinh hằng ngày. Việc bút toán cuối kỳ, khóa sổ sẽ xác định số dư tài sản, nguồn vốn cũng như xác định được lãi – lỗ trong kỳ của công ty.

Bước 7: Khóa sổ, xác định số dư

Sau khi hoàn thiện bút toán cuối kỳ, các chứng từ đã được kiểm tra, tổng hợp lại trên sổ cái sẽ được khóa, không thể sửa đổi và là căn cứ để lập báo cáo tài chính cuối cùng.

Bước 8: Lập bảng cân đối số phát sinh

Dựa vào Sổ cái và sổ chi tiết được khóa sổ, kế toán tiến hành Lập bảng cân đối số phát sinh để có cái nhìn tổng quát về toàn bộ sổ cái phát sinh tại doanh nghiệp. Sau đó, kế toán kết hợp Bảng cân đối số phát sinh + Sổ cái + Sổ chi tiết tiết để tiến hành thực hiện bước tiếp theo.

Bước 9: Lập báo cáo tài chính, quyết toán thuế.

Báo cáo tài chính sẽ gồm 4 biểu mẫu (Bảng cân đối kế toán, kết quả kinh doanh, lưu chuyển tiền tệ và thuyết minh báo cáo tài chính), được hình thành dựa trên các bước trên. Đồng thời kế toán sẽ lập báo cáo quyết toán thuế thu nhập doanh nghiệp và quyết toán thuế TNCN để nộp Cho cơ quan thuế.

Trong vòng 90 ngày kể từ ngày kết thúc năm tài chính, các báo cáo tài chính và quyết toán thuế phải được nộp cho cho Cơ quan thuế. Nếu nộp quá thời hạn, doanh nghiệp sẽ bị Cơ quan thuế phạt về hành vi chậm nộp.

Bước 10: In sổ sách, đóng quyển, lưu kho.

Đây là công việc cuối cùng của một kế toán nhằm lưu trữ các sổ sách, số liệu kế toán, giúp dễ dàng hơn trong việc tra cứu các vấn đề liên quan ở các năm sau.

Những thông tin về kế toán trên đây hi vọng đã giúp bạn hiểu hơn về kế toán. Nếu bạn còn bất cứ thông tin cần thắc mắc, hoặc cần tham khảo thêm các thông tin khác, hãy cập nhật ngay tại website https://congtyquyetthang.com/ để luôn được hỗ trợ.