Bài biết dưới đây là các thông tin tổng quan về công việc cũng như trách nhiệm kế toán công nợ. Cùng chúng tôi tìm hiểu ngay nhé!

Kế toán công nợ là một mảng nhỏ trong kế toán tổng hợp. Đối với những doanh nghiệp có nhiều khách hàng và đối tác, tất yếu những doanh nghiệp đó cần có kế toán công nợ.

Mô tả công việc kế toán công nợ

Kế toán công nợ thực hiện các công việc liên quan đến việc quản lý công nợ của doanh nghiệp và được theo dõi qua sổ chi tiết công nợ, cách làm kế toán công nợ như sau:

- In sổ các khoản công nợ để đối chiếu với kế toán tổng hợp theo từng tháng, quý, năm (bao gồm tất cả các khoản công nợ đã được giải quyết và chưa được giải quyết)

- Kiểm tra các chứng từ, hóa đơn liên quan đến công nợ để đảm bảo tính chính xác tuyệt đối

- Cập nhật tình hình các khoản nợ của doanh nghiệp đối với các đối tác, nhà cung cấp để báo cáo với lãnh đạo về các khoản nợ đến hạn phải trả

- Thực hiện đối chiếu, báo cáo tình hình công nợ lên lãnh đạo doanh nghiệp về các khoản nợ đã thu được, các khoản nợ chưa thu được và đề xuất các biện pháp xử lý đối với những khoản nợ khó đòi.

Kế toán công nợ phải thu và phải trả

Kế toán công nợ phải thu

Kế toán công nợ phải thu các khoản sau:

- Hạch toán chi tiết cho mỗi đối tượng phải thu, từng khoản nợ và những lần thanh toán

- Thực hiện kiểm tra và thu hồi nợ một cách nhanh nhất, tránh tình trạng bị chiếm vốn hoặc nợ xấu

- Cần có những chứng từ hợp pháp, hợp lệ khi khách hàng thực hiện thanh toán những khoản nợ phải bằng hàng trong trường hợp đổi hàng hoặc bù trừ giữa nợ phải thu và nợ phải trả hoặc xử lý những khoản nợ xấu

- Với những khoản nợ còn tồn đọng hoặc những khoản nợ khó đòi cần thực hiện xác minh tại chỗ hoặc yêu cầu có xác nhận bằng văn bản.

Theo quy trình kế toán công nợ phải thu hiệu quả:

- Thứ nhất, nắm được danh mục khách nợ, phân nhóm đối tượng khách nợ theo các tiêu chí khác nhau thuận tiện cho việc quản lý.

- Thứ hai, duy trì tốt các mối quan hệ với các phòng ban bộ phận khác trong doanh nghiệp, với khách hàng và đối tác, kịp thời phát hiện tình hình thiếu khả năng thanh toán của các đối tác để báo cáo lãnh đạo, có biện pháp xử lý kịp thời.

- Thứ ba, gửi hóa đơn, chứng từ đến khách hàng nhanh chóng; xem lại khoản phải thu thường xuyên; gọi điện nhắc nợ; duy trì nhật ký thu nợ.

Kế toán công nợ phải trả

- Thực hiện hạch toán chi tiết cho mỗi đối tượng (như nợ phải trả cho người bán, những người cung cấp vật tư…)

- Theo dõi chi tiết những đối tượng đã nhận tiền trước mà đã hoàn thành bàn giao

- ghi số sách kế toán tương ứng với mỗi khoản cần phải trả có liên quan để thực hiện ghi giảm số nợ phải trả phát sinh ban đầu

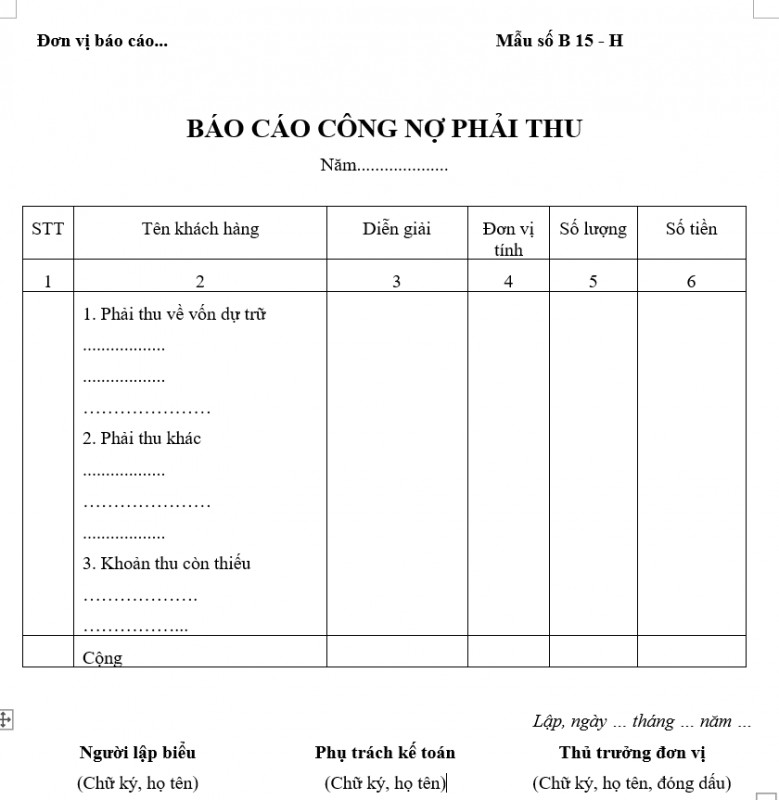

Cách làm báo cáo công nợ khách hàng

Báo cáo công nợ phải chứa rất nhiều thông tin quan trọng để đảm bảo khả năng quản lý công nợ cũng như tính pháp lý.

Cách làm báo cáo công nợ

Một mẫu công nợ thông thường sẽ đều bao gồm các nội dung cơ bản như sau:

- Báo cáo phải thể hiện được khoảng thời gian tổng hợp công nợ là từ ngày nào đến ngày nào

- Xác định tài khoản sử dụng để định khoản là 131 cho báo cáo tổng hợp công nợ phải thu và 331 cho báo cáo tổng hợp công nợ phải trả.

- Mã số và tên của từng nhà cung cấp hay khách hàng,…

- Số dư nợ đầu kỳ được lấy từ Sổ dư nợ đầu kỳ trong sổ chi tiết công nợ của từng nhà cung cấp hoặc khách hàng cụ thể

- Số dư có đầu kỳ được lấy từ số dư có đầu kỳ tại sổ chi tiết công nợ của từng nhà cung cấp hoặc khách hàng

- Số phát sinh trong kỳ gồm cả phát sinh nợ và phát sinh có

- Số dư cuối kỳ

- Tổng cộng công nợ phải thu và phải trả dựa trên số dư đầu kỳ và toàn bộ phát sinh trong kỳ để xác định doanh nghiệp, cửa hàng còn phải trả hay phải thu bao nhiêu.

Mẫu báo cáo công nợ

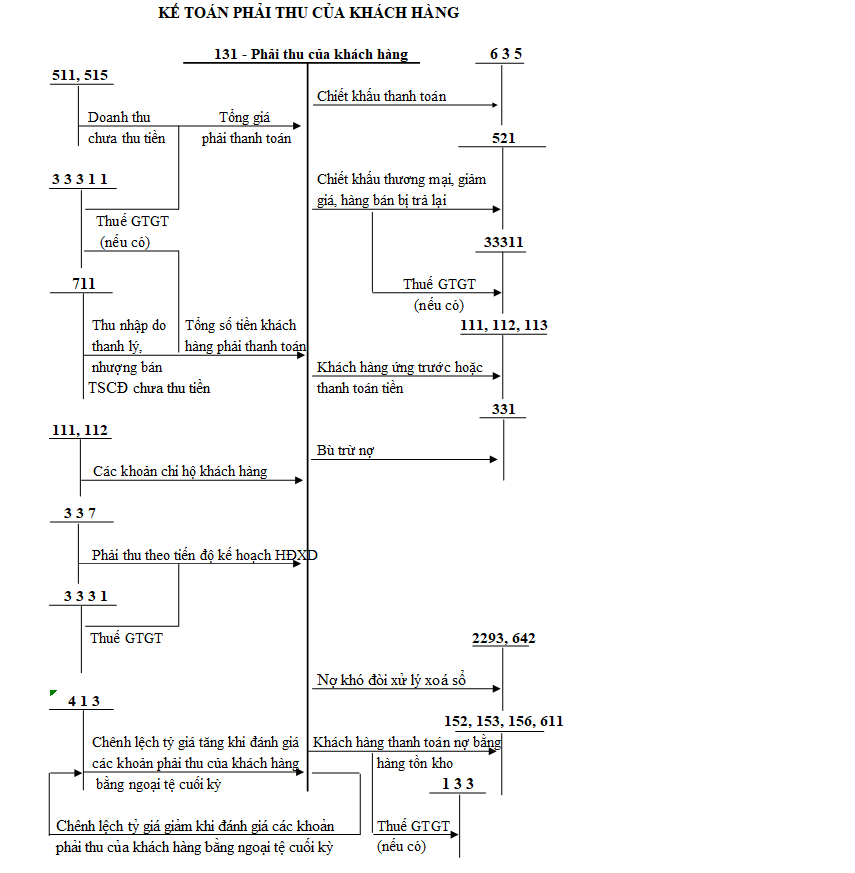

Hạch toán kế toán công nợ

Hạch toán công nợ phải thu

Kế toán phải thu khách hàng bao gồm chứng từ sử dụng và tài khoản sử dụng. Đối với chứng từ kế toán công nợ sử dụng gồm có hợp đồng kinh tế, hóa đơn giá trị gia tăng, phiếu xuất kho,… Với tài khoản sử dụng sẽ phản ánh được các khoản nợ phải thu và tình hình thanh toán các khoản nợ phải thu từ khách hàng về tiền bán hàng hóa, cung cấp dịch vụ và tài sản cố định. Tài khoản TK 131 sẽ được sử dụng để hạch toán các khoản phải thu khách hàng.

Kế toán nợ phải thu tạm ứng gồm có giấy đề nghị tạm ứng, các phiếu chi, báo cáo thanh toán tạm ứng và chứng từ về các khoản chi tiêu đã thực hiện bằng tiền tạm ứng. Tài khoản sử dụng sẽ phản ánh tình hình giao tạm ứng và các thanh toán cho các khoản tạm ứng, khi này kế toán sẽ sử dụng TK 141.

Hạch toán công nợ phải trả

Các khoản phải trả theo Thông tư 200 bao gồm: phải trả cho người bán; thuế và các khoản phải nộp cho Nhà nước; phải trả người lao động; các khoản chi phí phải trả; phải trả nội bộ; các khoản phải trả phải nộp khác; vay và nợ thuê tài chính; trái phiếu phát hành; nhận ký quỹ, ký cược; thuế thu nhập hoãn lại phải trả; dự phòng phải trả…

Sơ đồ kế toán công nợ

Kế toán công nợ có phải là kế toán thanh toán không?

Nhiều người thường lầm tưởng kế toán thanh toán chính là kế toán công nợ do một số nghiệp vụ khá tương. Thực chất đây là 2 phần hành kế toán riêng biệt:

- Kế toán thanh toán là vị trí phụ trách các chứng từ thu, chi bằng tiền mặt hoặc chuyển khoản khi có các nhu cầu thanh toán trong doanh nghiệp.

- Kế toán công nợ là việc theo dõi các khoản công nợ. Bao gồm công nợ của khách hàng, công nợ với nhà cung cấp và các loại công nợ khác…

Nhìn chung, hai vị trí kế toán này đặc biệt là kế toán công nợ đề cần những kỹ năng cần thiết và kinh nghiệm lâu dài thì mới có thể làm tốt công việc.

Trên đây chúng tôi đã cung cấp cho bạn những thông tin chi tiết về kế toán công nợ. Mọi thắc mắc hãy liên hệ với công ty Quyết Thắng để được hỗ trợ nhanh chóng nhất.