Nghiệp vụ kế toán là một trong những điều đầu tiên nhà tuyển dụng quan tâm khi tuyển kế toán. Vậy, nghiệp vụ kế toán cơ bản bao gồm những gì? Đâu là những tiêu chí và nghiệp vụ kế toán bắt buộc mà người kế toán cần có? Hãy cùng Quyết Thắng Group tìm hiểu ngay sau đây.

1. Nghiệp vụ kế toán là gì?

Nghiệp vụ là những kỹ năng, trình độ chuyên môn mà một người trong nghề, trong lĩnh vực đó để thực hiện công việc của mình. Có thể nói, nghiệp vụ là cách thức thực hiện, tiến hành một công việc theo kỹ năng, trình độ học hỏi được.

Nghiệp vụ kế toán chính là những công việc mà các kế toán cần thực hiện hằng ngày, gồm các hoạt động như thu/chi tiền hàng hóa, kê khai thuế, báo cáo tài chính, nhập/xuất dữ liệu tài chính, lập phiếu thu chi, kê khai và nộp thuế, …. Bên cạnh những nghiệp vụ này, kế toán cũng phải thực hiện nhiều công việc khác.

2. Các nghiệp vụ kế toán khi mua hàng

Với một kế toán cơ bản, cần có các nghiệp vụ kế toán như sau:

2.1. Nghiệp vụ mua hàng mua hàng theo đơn giá

Khi mua hàng hóa, nguyên vật liệu về cho công ty, doanh nghiệp, dịch vụ hạch toán bao gồm:

+ Nợ TK 152, 156, 611…: Giá mua nguyên vật liệu, hàng hoá, sản phẩm mà chưa có tính thuế GTGT;

+ Nợ TK 133: Thuế GTGT được khấu trừ theo đơn hàng (nếu có);

+ Có TK 111, 112, 331…: Tổng giá trị phải thanh toán;

Trường hợp mua hàng về và không nhập kho, đưa vào sử dụng ngay thì hạch toán như sau:

+ Nợ TK 621, 623, 641, 642…: Giá mua sản phẩm, hàng hoá, vật liệu chưa có thuế GTGT

+ Nợ TK 133: Thuế GTGT được khấu trừ khi mua (1331)

+ Có TK 111, 112, 331… : Tổng giá trị phải thanh toán

Cách hạch toán khi thanh toán công nợ cho nhà cung cấp bao gồm:

+ Nợ TK 331: Số tiền phải trả trước cho nhà cung cấp sản phẩm, hàng hoá, dịch vụ.

+ Có TK 111, 112: Tổng số tiền cần thanh toán

2.2. Nghiệp vụ mua hàng theo lệnh sản xuất

Với các doanh nghiệp, công ty, xí nghiệp mua nguyên vật liệu về để phục vụ hoạt động sản xuất và không thông qua việc nhập kho thì hạch toán gồm:

+ Nợ TK 621, 623, 6272… : Giá thành hàng hoá mua chưa tính thuế GTGT

+ Nợ TK 133: Khoản thuế GTGT được khấu trừ (1331)

+ Có TK 111, 112, 331… : Tổng số tiền giá thanh toán

2.3. Các nghiệp vụ kế toán mua hàng trong nước về nhập kho

Với trường hợp mua hàng trong nước về nhập kho, hạch toán như sau:

+ Nợ TK 152, 156, 611…: Giá thành hàng hoá mua chưa tính thuế GTGT

+ Nợ TK 133: Khoản thuế GTGT được khấu trừ (nếu có)

+ Có TK 111, 112, 331…: Tổng giá trị thanh toán

2.4. Nghiệp vụ mua hàng trong nước không qua kho

Hạch toán nghiệp vụ mua hàng trong nước không qua kho bao gồm:

+ Nợ TK 621, 623, 627, 641…: Giá thành hàng hoá mua chưa tính thuế GTGT

+ Nợ TK 133: Khoản thuế GTGT được khấu trừ (nếu có)

+ Có TK 111, 112, 331…: Tổng giá trị phải thanh toán

2.5. Nghiệp vụ mua hàng nhập khẩu nhập kho

Trường hợp tính theo phương pháp khấu trừ, nghiệp vụ hàng nhập khẩu nhập kho hạch toán như sau:

+ Nợ TK 152, 156, 611… : Nguyên vật liệu, hàng hóa (Giá bao gồm tính thuế nhập khẩu)

+ Có TK 111, 112, 331

+ Có TK 3333 thuế xuất, nhập khẩu (chi tiết thuế nhập khẩu)

Ngoài ra thuế GTGT hàng nhập khẩu cần phải nộp được khấu trừ trong những trường hợp hạch toán này:

+ Nợ TK 133 Thuế GTGT được khấu trừ

+ Có TK 3331 Thuế GTGT phải nộp (33312 – Thuế GTGT hàng nhập khẩu)

Trường hợp tính theo phương pháp trực tiếp, hoặc dùng để sản xuất, kinh doanh hàng hóa, dịch vụ không thuộc đối tượng chịu thuế GTGT:

+ Nợ TK 152, 156 Nguyên vật liệu, hàng hóa (Giá có thuế nhập khẩu và thuế GTGT hàng nhập khẩu)

+ Có TK 111, 112, 331

+ Có TK 3333 Thuế xuất, nhập khẩu (chi tiết thuế nhập khẩu)

+ Có TK 3331 Thuế GTGT phải nộp (33312)

Trường hợp chịu thuế tiêu thụ đặc biệt thì số thuế tiêu thụ đặc biệt phải nộp được phản ánh vào giá gốc nguyên vật liệu, hàng hóa nhập khẩu:

+ Nợ TK 152, 156 Nguyên vật liệu, hàng hóa (giá có thuế TTĐB hàng nhập khẩu)

+ Có TK 331 Phải trả người bán

+ Có TK 3332 Thuế tiêu thụ đặc biệt

2.6. Nghiệp vụ mua hàng nhập khẩu không qua kho

Trường hợp tính theo phương pháp khấu trừ hàng về sử dụng ngay cho hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ thuộc đối tượng chịu thuế GTGT

+ Nợ TK 621, 623, 627, 641, 642… Giá có thuế nhập khẩu

+ Có TK 111, 112, 331

+ Có TK 3333 Thuế xuất, nhập khẩu

Thuế GTGT hàng nhập khẩu phải nộp được khấu trừ: Nợ TK 133 Thuế GTGT được khấu trừ, Có TK 3331 Thuế GTGT phải nộp

Trường hợp tính theo phương pháp trực tiếp: Nợ TK 621, 623, 627, 641, 642… Giá sản phẩm có thuế nhập khẩu và thuế GTGT hàng nhập khẩu, Có TK 111, 112, 331, Có TK 3333 Thuế xuất, nhập khẩu (chi tiết thuế nhập khẩu), Có TK 3331 Thuế GTGT phải nộp (33312)

Trường hợp phải chịu thuế tiêu thụ đặc biệt: Nợ TK 621, 623, 627, 641, 642… Giá có thuế TTĐB hàng nhập khẩu; Có TK 331 Phải trả người bán; Có TK 3332 Thuế tiêu thụ đặc biệt

2.8. Nghiệp vụ mua hàng trong trường hợp có phát sinh chi phí mua hàng

Mua vật tư, hàng hóa, dịch vụ thì hạch toán: Nợ TK 152, 156, 641, 642…; Nợ TK 133 Thuế GTGT được khấu trừ (nếu có); Có TK 111, 112, 331…

Trường hợp phát sinh chi phí mua hàng, kế toán cần hạch toán như sau: Nợ TK 152, 156, 641, 642… Chi phí mua hàng; Nợ TK 133 Thuế GTGT được khấu trừ (nếu có); Có TK 111, 112, 331… Tổng giá thanh toán

2.9. Mua hàng có chiết khấu thương mại

Hạch toán bao gồm:

- Đối với mua vật tư, hàng hóa, dịch vụ: Nợ TK 152, 156…; Nợ TK 133 Thuế GTGT được khấu trừ (nếu có); Có TK 111, 112, 331…Tổng giá thanh toán,…

- Trường hợp có phát sinh chiết khấu thương mại: Nợ TK 111, 112, 331… Tổng giá trị chiết khấu, Có TK 152, 156… Giá trị chiết khấu chưa có thuế, Có TK 133 Thuế GTGT được khấu trừ (nếu có)

Cũng cần lưu ý rằng, nghiệp vụ mua hàng bao gồm cả nghiệp vụ mua dịch vụ, hàng về trước hoá đơn về sau, hoá đơn về trước hàng về sau, giảm giá hàng đã mua về nhập kho, giảm giá hàng mua không lưu kho, trả hàng đã mua,…

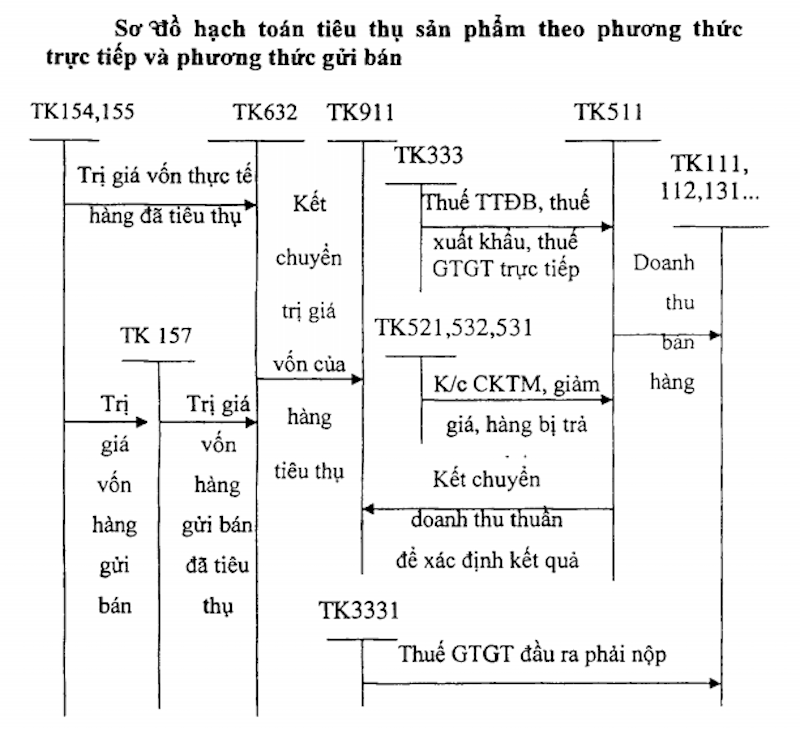

3. Nghiệp vụ kế toán khi bán hàng

3.1. Nghiệp vụ bán hàng theo báo giá

Hạch toán giá vốn hàng bán gồm:

+ Nợ TK 632: Giá vốn hàng bán.

+ Có TK 156.

Nghiệp vụ bán hàng theo báo giá hạch toán như sau:

+ Nợ TK 111, 131…: Phải thu với khách hàng (tổng giá thanh toán)

+ Có TK 511, 512: Doanh thu bán hàng

+ Có TK 3331: Thuế GTGT cần phải nộp (nếu có)

Bút toán phát sinh:

+ Nợ TK 632: Giá vốn hàng bán (tổng giá thanh toán)

+ Có TK 152, 156…

3.2. Bán hàng theo hợp đồng

Định khoản nghiệp vụ bán hàng theo hợp đồng như sau:

+ Nợ TK 111, 131… Phải thu khách hàng (tổng giá thanh toán)

+ Có TK 511, 512 Doanh thu bán hàng

+ Có TK 3331 Thuế GTGT phải nộp (nếu có)

Bút toán phát sinh:

+ Nợ TK 632 Giá vốn hàng bán (tổng giá thanh toán)

+ Có TK 152, 156…

3.3. Bán hàng dịch vụ, trong nước chưa thu tiền

+ Nợ TK 131 Phải thu của khách hàng (tổng giá thanh toán)

+ Có TK 511, 512 Doanh thu bán hàng

+ Có TK 3331 Thuế GTGT phải nộp (nếu có)

Bút toán phát sinh:

+ Nợ TK 632 Giá vốn hàng bán (tổng giá thanh toán)

+ Có TK 152, 156…

3.4. Bán hàng trong nước thu tiền ngay

Định khoản nghiệp vụ bán hàng trong nước thu tiền ngay:

+ Nợ TK 111 Tiền mặt (tổng giá thanh toán)

+ Có TK 511, 512 Doanh thu bán hàng

+ Có TK 3331 Thuế GTGT phải nộp (nếu có)

Bút toán phát sinh:

+ Nợ TK 632 Giá vốn hàng bán (tổng giá thanh toán)

+ Có TK 152, 156…

Ngoài ra, nghiệp vụ bán hàng còn có: bán hàng có chiết khấu thương mại, nghiệp vụ bán hàng xuất khẩu, bán hàng thông qua các đại lý…

4. Nghiệp vụ CCDC (Công cụ – dụng cụ)

5.1. Khi mua nhập kho CCDC

+ Nợ TK 153

+ Nợ TK 1331

+ Có TK 111, 112, 331.

5.2. Khi xuất dùng CCDC:

– Trường hợp 1: Phân bổ một lần toàn bộ giá trị CCDC:

> Nợ TK 154: Dùng cho bộ phận sản xuất.

> Nợ TK 641: Dùng cho bộ phận bán hàng.

> Nợ TK 642: Dùng cho bộ phận quản lý doanh nghiệp.

> Có TK 153: Giá trị công cụ dụng cụ phân bổ.

– Trường hợp 2: Phân bổ nhiều lần toàn bộ giá trị CCDC:

+ Khi xuất:

> Nợ TK 242.

> Có TK 153.

+ Khi phân bổ từ 2 lần trở lên:

> Nợ TK 154: Dùng cho bộ phận sản xuất.

> Nợ TK 641: Dùng cho bộ phận bán hàng.

> Nợ TK 642: Dùng cho bộ phận quản lý doanh nghiệp.

> Có TK 242.

5. Nghiệp vụ tài sản cố định (TSCĐ)

5.1. Khi mua TSCĐ:

Nợ TK 211.

Nợ TK 133.

Có TK 111, 112, 331.

5.2. Định kỳ tính khấu hao:

Nợ TK 154, 641, 642.

Có TK 214.

5.3. Thanh lý, nhượng bán:

– Xóa sổ:

+ Nợ TK 214: Tổng giá trị khấu hao tính đến thời điểm thanh lý, nhượng bán.

+ Nợ TK 811: Giá trị còn lại.

+ Có TK 211: Nguyên giá tài sản.

– Doanh thu bán:

+ Nợ TK 111, 112, 131.

+ Có TK 711: Giá bán.

+ Có TK 3331: Thuế GTGT bán ra của tài sản.

– Trường hợp có tân trang, sửa chữa trước khi thanh lý:

+ Nợ TK 811: Chi phí thanh lý.

+ Nợ TK 1331: Thuế GTGT.

+ Có TK 111, 112, 331.

6. Nghiệp vụ lương và các khoản trích theo lương

– Hạch toán chi phí lương:

+ Nợ TK 154, 641, 642.

+ Có TK 334.

– Chi phí bảo hiểm do doanh nghiệp chịu:

+ Nợ TK 154, 641, 642.

+ Có TK 3383.

+ Có TK 3384.

+ Có TK 3386.

+ Có TK 3382.

– Trích các loại bảo hiểm, thuế thu nhập cá nhân trừ vào lương của người lao động:

+ Nợ TK 334.

+ Có TK 3383.

+ Có TK 3384.

+ Có TK 3386.

– Thanh toán lương cho CNV (Công nhân viên):

+ Nợ TK 334: Lương thực lĩnh = Tổng lương (Tổng bên Có TK 334) – Các khoản giảm trừ vào lương (Tổng bên Nợ TK 334).

+ Có TK 111, 112.

– Nộp các khoản bảo hiểm:

+ Nợ TK 3383.

+ Nợ TK 3384.

+ Nợ TK 3386.

+ Có TK 111, 112.

7. Nghiệp vụ chiết khấu thanh toán

7.1. Bên mua

- Khi mua: Nợ TK 152, 153, 156; Nợ TK 133; Có TK 111, 112, 331.

- Chiết khấu được hưởng: Nợ TK 111, 112, 331, 1388; Có TK 711, 515.

7.2. Bên bán:

- Giá vốn hàng bán: Nợ TK 632; Có TK 152, 153, 154, 155, 156.

- Doanh thu: Nợ TK 111, 112, 131; Có TK 511; Có TK 3331.

- Phần chiết khấu cho khách hàng hưởng: Nợ TK 635; Có TK 111, 112, 131, 3388.

8. Chiết khấu thương mại, giảm giá hàng bán

8.1. Bên mua:

– Khi mua:

- Nợ TK 152, 153, 156.

- Nợ TK 133.

- Có TK 111, 112, 331.

– Chiết khấu được hưởng:

- Nợ TK 111, 112, 331, 1388.

- Có TK 152, 153, 156.

- Có TK 133.

8.2. Bên bán

– Giá vốn hàng bán:

- Nợ TK 632.

- Có TK 152, 153, 154, 155, 156.

– Doanh thu:

- Nợ TK 111, 112, 131.

- Có TK 511.

- Có TK 3331.

– Chiết khấu cho khách hàng hưởng:

- Nợ TK 5211, 5213.

- Nợ TK 3331.

- Có TK 111, 112, 131, 3388.

9. Hàng bán bị trả lại

9.1. Bên mua

– Khi mua:

- Nợ TK 152, 153, 156.

- Nợ TK 133.

- Có TK 111, 112, 331.

– Trả lại hàng:

- Nợ TK 111, 112, 331, 1388.

- Có TK 152, 153, 156.

- Có TK 1331.

9.2. Bên bán

– Giá vốn hàng bán:

- Nợ TK 632.

- Có TK 152, 153, 154, 155, 156.

– Doanh thu:

- Nợ TK 111, 112, 131.

- Có TK 511.

- Có TK 3331.

– Hàng bị trả lại:

- Nợ TK 5212.

- Nợ TK 3331.

- Có TK 111, 112, 131, 3388.

– Nhập lại kho số hàng bị trả lại

- Nợ TK 156.

- Có TK 632.

10. Hoa hồng đại lý

– Xuất kho hàng gửi đại lý:

- Nợ TK 157.

- Có TK 155, 156.

– Giá vốn của hàng gửi bán:

- Nợ TK 632.

- Có TK 157.

– Doanh thu:

- Nợ TK 111, 112, 131.

- Có TK 511.

- Có TK 3331.

– Hoa hồng cho đại lý:

- Nợ TK 641.

- Có TK 111, 112, 131, 3388.

11. Các bút toán cuối kỳ

11.1. Khấu trừ thuế GTGT

Để xác định số tiền thuế GTGT, kế toán viên cần thực hiện theo 3 bước sau:Bước 1: Tính tổng số tiền thuế GTGT đầu vào được khấu trừ (1331).Bước 2: Tính tổng số tiền thuế GTGT phải nộp (3331).Bước 3: Xác định tiền thuế GTGT được khấu trừ kỳ trước chuyển sang kỳ này (nếu có) (dư TK 133 của tháng trước).=> Sau đó, lấy dư đầu kỳ của TK 133 + Phát sinh của TK 133 so sánh với TK 3331, số nào nhỏ hơn thì lấy. Bút toán khấu trừ thuế GTGT được hạch toán như sau:

+ Nợ TK 3331.

+ Có TK 1331.

Ghi nhận giá vốn hàng bán:

+ Nợ TK 632.

+ Có TK 154.

Các khoản giảm trừ doanh thu:

+ Nợ TK 511.

+ Có TK 521, 531, 532.

Những bút toán kết chuyển:

+ Doanh thu thuần từ hoạt động SXKD (sản xuất kinh doanh): Nợ TK 511; Có TK 911.

+ Doanh thu thuần từ hoạt động đầu tư tài chính: Nợ TK 515; Có TK 911.

+ Doanh thu thuần từ hoạt động khác: Nợ TK 711; Có TK 911.

+ Giá vốn hàng bán: Nợ TK 911; Có TK 632.

+ Chi phí bán hàng: Nợ TK 911; Có TK 641.

+ Chi phí quản lý doanh nghiệp: Nợ TK 911; Có TK 642.

+ Chi phí khác: Nợ TK 911; Có TK 811.

+ Tính thuế thu nhập doanh nghiệp tạm tính quý nếu doanh nghiệp có lãi: Nợ TK 821; Có TK 3334.

+ Chi phí thuế thu nhập doanh nghiệp: Nợ TK 911; Có TK 821.

Xác định lợi nhuận sau thuế:

+ Nếu doanh nghiệp lãi: Nợ TK 911; Có TK 421.

+ Nếu doanh nghiệp lỗ: Nợ TK 421; Có TK 911.

Quy trình tính lợi nhuận:

+ Tập hợp chi phí: Nợ TK 154.; Có TK 621, 622, 627 và 155.

Xác định giá vốn hàng bán: Nợ TK 632, 635, 641, 642; Có TK 911.

Trên đây là các nghiệp vụ kế toán cơ bản mà Quyết Thắng Group tổng hợp và gửi đến bạn. Việc nắm vững tất cả các nghiệp vụ kế toán chắc chắn là nhiều khó khăn và cần thời gian. Nếu bạn đang có nhu cầu tìm hiểu về vấn đề này cũng như tìm dịch vụ kế toán, hãy liên hệ ngay Quyết Thắng Group để được hỗ trợ.