Kế toán thuế thu nhập doanh nghiệp là một vấn đề vô cùng quan trọng mà bất cứ doanh nghiệp nào đều không thể bỏ qua, thế nhưng không phải ai cũng đã hiểu rõ về cách kế toán loại thuế này. Vì vậy, trong bài viết dưới đây, Công ty Quyết Thắng sẽ giúp bạn hiểu rõ hơn về thuế thu nhập doanh nghiệp và cách kế toán thuế thu nhập doanh nghiệp thật chi tiết.

Khái niệm thuế thu nhập doanh nghiệp

Thuế thu nhập doanh nghiệp (TNDN) là một trong các thuế của doanh nghiệp phải đóng, cụ thể là một loại thuế trực thu, được tính trên thu nhập chịu thuế của các doanh nghiệp ( là tổ chức sản xuất kinh doanh hàng hóa, dịch vụ) trong một kỳ tính thuế.

Thuế trực thu là loại thuế thu trực tiếp vào khoản thu nhập và lợi ích thu được của một tổ chức kinh tế hoặc cá nhân. Theo đó, đối tượng chịu thuế TNDN là các doanh nghiệp, nhà đầu tư, đồng thời cũng là người nộp thuế.

Đối với thuế TNDN, thu nhập chịu thuế chính là doanh thu đã trừ đi chi phí kinh doanh hợp lý. Thuế TNDN còn phụ thuộc vào kết quả hoạt động kinh doanh của doanh nghiệp, chỉ khi doanh nghiệp kinh doanh có lợi nhuận thì họ mới phải nộp thuế TNDN. Thuế TNDN sử dụng mức thuế suất đồng nhất, thuế suất khác nhau để áp dụng đối với các nhóm đối tượng hoặc một số loại thu nhập khác nhau tùy theo mục tiêu chính thuế của mỗi nước.

Đối tượng nộp thuế thu nhập doanh nghiệp

Theo quy định tại Điều 2 Luật thuế TNDN, người phải nộp thuế TNDN là những tổ chức hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ có thu nhập chịu thuế bao gồm:

- Doanh nghiệp được thành lập theo quy định của pháp luật Việt Nam.

- Doanh nghiệp được thành lập theo quy định của pháp luật nước ngoài (sau đây gọi là doanh nghiệp nước ngoài) có cơ sở thường trú hoặc không có cơ sở thường trú tại Việt Nam.

- Tổ chức được thành lập theo Luật hợp tác xã.

- Đơn vị sự nghiệp được thành lập theo quy định của pháp luật Việt Nam.

- Tổ chức khác có hoạt động sản xuất, kinh doanh có thu nhập.

Kỳ tính thuế thu nhập doanh nghiệp

Kỳ tính thuế thu nhập doanh nghiệp được xác định theo năm dương lịch hoặc năm tài chính, trừ các trường hợp quy định đối với doanh nghiệp nước ngoài dưới đây.

Kỳ tính thuế TNDN theo từng lần phát sinh thu nhập áp dụng đối với doanh nghiệp nước ngoài được quy định:

- Doanh nghiệp nước ngoài có cơ sở thường trú tại Việt Nam nộp thuế đối với thu nhập chịu thuế phát sinh tại Việt Nam mà khoản thu nhập này không liên quan đến hoạt động của cơ sở thường trú;

- Doanh nghiệp nước ngoài không có cơ sở thường trú tại Việt Nam nộp thuế đối với thu nhập chịu thuế phát sinh tại Việt Nam.

Thuế suất thuế thu nhập doanh nghiệp

- Thuế suất thuế TNDN hiện hành là 20% và áp dụng chung cho các doanh nghiệp.

- Doanh nghiệp có tổng doanh thu năm không quá hai mươi tỷ đồng áp dụng thuế suất 20%. Doanh thu làm căn cứ xác định doanh nghiệp thuộc đối tượng được áp dụng thuế suất 20% tại khoản này là doanh thu của năm trước liền kề.

- Thuế suất thuế TNDN đối với hoạt động tìm kiếm, thăm dò, khai thác dầu, khí và tài nguyên quý hiếm khác tại Việt Nam từ 32% đến 50% phù hợp với từng dự án, từng cơ sở kinh doanh.

Phương pháp kế toán thuế thu nhập doanh nghiệp

Hàng quý, kế toán thuế cần xác định và ghi nhận số thuế thu nhập doanh nghiệp tạm phải nộp trong quý đó. Thuế thu nhập tạm phải nộp từng quý sẽ được tính vào chi phí thuế thu nhập doanh nghiệp hiện hành trong quý đó.

Vào cuối năm tài chính, kế toán thuế phải xác định số thuế thu nhập doanh nghiệp thực tế sẽ phải nộp trong năm trên cơ sở tổng thu nhập chịu thuế cả năm và mức thuế suất thuế thu nhập doanh nghiệp hiện hành. Thuế thu nhập doanh nghiệp phải nộp trong năm được ghi nhận là chi phí thuế thu nhập doanh nghiệp hiện hành ghi trong Báo cáo kết quả hoạt động kinh doanh của năm đó.

Một số trường hợp số thuế thu nhập doanh nghiệp tạm nộp trong năm lại lớn hơn số thuế phải nộp trong năm đó. Khi đó số chênh lệch giữa số thuế tạm nộp lớn hơn số thuế phải nộp thì được ghi giảm chi phí thuế TNDN hiện hành và giảm trừ vào số thuế thu nhập doanh nghiệp phải nộp.

Trường hợp phát hiện có sai sót không trọng yếu của các năm trước liên quan đến khoản thuế thu nhập doanh nghiệp đã phải nộp của các năm trước, doanh nghiệp được hạch toán tăng (hoặc giảm) số thuế thu nhập doanh nghiệp phải nộp của các năm trước vào chi phí thuế thu nhập doanh nghiệp của năm hiện hành phát hiện sai sót. Trong đó:

Mức thuế TNDN phải nộp = Tổng thu nhập chịu thuế x Thuế suất thuế TNDN %

Cần lưu ý: Tổng thu nhập chịu thuế được xác định theo luật thuế TNDN hiện hành trong khi tổng lợi nhuận kế toán trước thuế được xác định theo những chuẩn mực kế toán. Kế toán thuế thường căn cứ vào tổng lợi nhuận kế toán trước thuế và điều chỉnh ra tổng thu nhập chịu thuế như sau:

Tổng thu nhập chịu thuế = Tổng lợi nhuận kế toán trước thuế + Các khoản điều chỉnh tăng thu nhập chịu thuế – Các khoản điều chỉnh giảm thu nhập chịu thuế

Các khoản điều chỉnh tăng hay giảm thu nhập chịu thuế đều là điều chỉnh từ các khoản doanh thu, thu nhập và chi phí trong kỳ cho phù hợp theo phạm vi tính vào thu nhập chịu thuế của luật thuế thu nhập doanh nghiệp hiện hành.

Cách nộp thuế thu nhập doanh nghiệp

Chậm nhất vào ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch hoặc năm tài chính đối với hồ sơ quyết toán thuế năm, doanh nghiệp sẽ phải nộp thuế TNDN.

Doanh nghiệp, tổ chức, cá nhân có thế nộp thuế thu nhập doanh nghiệp bằng nhiều hình thức: qua hệ thống thuế điện tử, dịch vụ công quốc gia, internet banking của ngân hàng hoặc nộp trực tiếp tại ngân hàng.

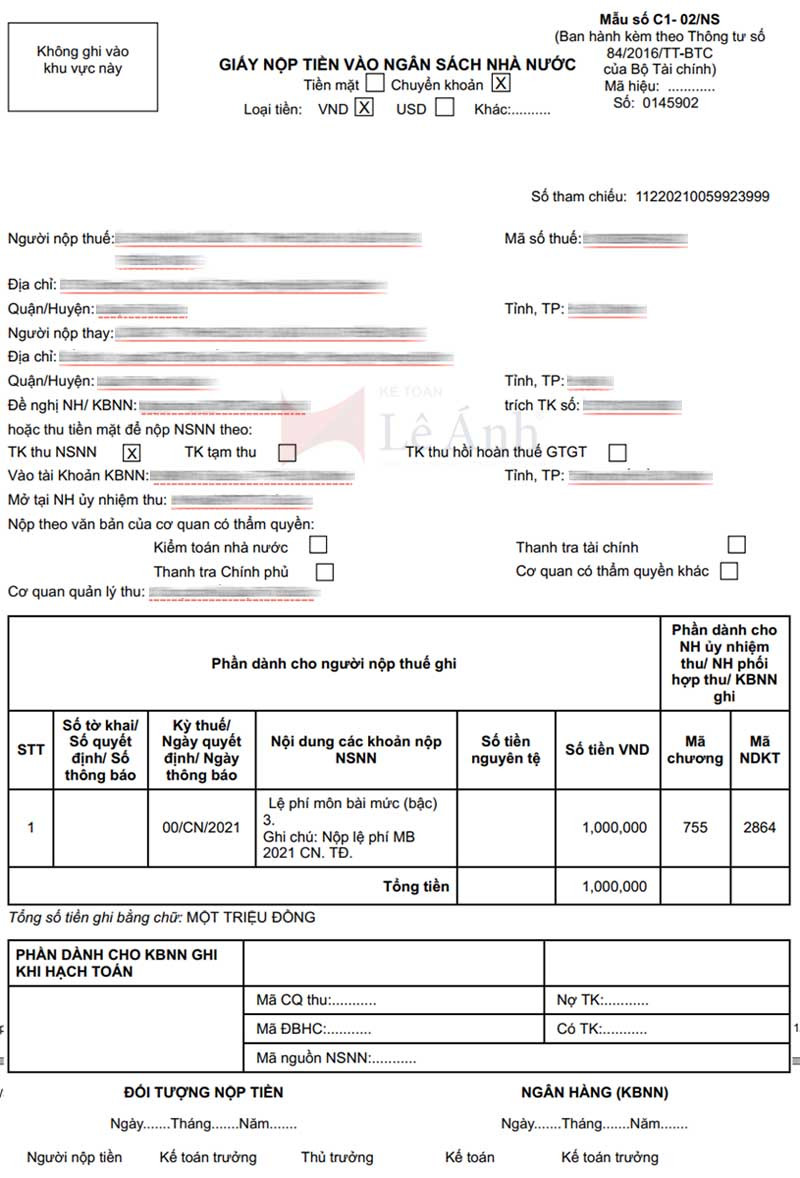

Mẫu giấy nộp tiền thuế thu nhập doanh nghiệp:

Trên đây là bài chia sẻ của Công ty Quyết Thắng về kế toán thuế thu nhập doanh nghiệp theo quy định của pháp luật mới nhất gửi đến bạn đọc. Nếu có bất kỳ thắc mắc nào, hãy liên hệ ngay với chúng tôi để được giải đáp nhanh nhất.