Hạch toán luôn là vấn đề được chủ doanh nghiệp quan tâm nhất đối với mỗi doanh nghiệp. Bởi lẽ, để có thể thực hiện được những công việc kinh doanh với hiệu quả cao thì bắt buộc các thao tác hạch toán phải chính xác và nhanh chóng. Vậy hạch toán là gì? Công ty Quyết Thắng sẽ giải đáp cho bạn qua bài viết dưới đây.

Hạch toán là gì?

Hạch toán là quá trình quan sát, đo lường, tính toán và ghi chép các hoạt động kinh doanh xảy ra trong quá trình sản xuất nhằm thu thập, cung cấp các thông tin phục vụ cho công tác giám sát, quản lý các hoạt động kinh doanh đó một cách chặt chẽ nhằm đem lại kết quả cao.

Việc thu thập và xử lý thông tin là vô cùng quan trọng và có thể ảnh hưởng trực tiếp đến công tác quản lý các hoạt động kinh tế. Quan sát, đo lường, tính toán, ghi chép chính là phương pháp thu thập thông tin chủ yếu:

- Quan sát là công đoạn đầu, ghi nhận sự tồn tại của đối tượng cần lấy thông tin.

- Đo lường là số hóa các đối tượng thu thập thông tin bằng các đơn vị đo lường. Kết quả của đo lường có thể là đơn vị tiền, lao động, hiện vật.

- Tính toán là sử dụng các phép tính, phương pháp pháp phân tích, tổng hợp để xác định chỉ tiêu cần thiết cho hoạt động kinh tế.

- Ghi chép là việc thu thập, xử lý và lưu lại tình hình kinh doanh, là kết quả của các hoạt động kinh tế theo từng thời điểm, không gian và theo một trình tự nhất định.

Hạch toán kế toán là gì?

Hạch toán kế toán là môn khoa học ghi nhận và cung cấp những thông tin về thực trạng sử dụng tài sản, sự chuyển giao của tài sản để thực hiện đo lường một cách chính xác, hiệu quả.

Hạch toán kế toán (hay còn gọi là kế toán) mang những đặc điểm sau:

- Là phản ánh một cách liên tục, toàn diện và hệ thống tất cả các loại tiền tệ, vật tư… Thực chất, hạch toán kế toán là nghiên cứu vốn cũng như quá trình vận động của vốn trong các đơn vị.

- Trong hạch toán kế toán sử dụng thước đo tiền tệ là chủ yếu, tức là mọi nghiệp vụ kế toán đều được ghi chép theo giá trị đo tiền tệ, phục vụ cho việc thu thập thông tin tình hình thực hiện các kế hoạch kinh tế, tài chính.

- Hạch toán kế toán sử dụng phương pháp lập chứng từ kế toán là bước ban đầu và bắt buộc phải có với mọi hoạt động kinh tế phát sinh. Như vậy, số liệu thu thập được mới đảm bảo tính chính xác và có cơ sở pháp lý vững chắc.

Các loại hạch toán phổ biến và cách hạch toán

Hạch toán thuế

Hạch toán thuế thu nhập cá nhân

Thuế thu nhập cá nhân là khoản tiền mà người lao động phải trích một phần từ tiền lương hoặc từ các nguồn thu nhập khác vào ngân sách nhà nước. Khoản thuế này sẽ được doanh nghiệp khấu trừ luôn trước khi chi trả lương cho người lao động.

Cách hạch toán thuế thu nhập cá nhân:

Trong từng trường hợp cụ thể, cách hạch toán thuế thu nhập cá nhân có sự khác biệt. Cụ thể như sau:

- Khi tính và khấu trừ thuế thu nhập cá nhân trừ vào lương cho người lao động, hạch toán:

Nợ TK 334 – Phải trả cho người lao động.

Có TK 3335 – Thuế thu nhập cá nhân (Số thuế thu nhập cá nhân phải khấu trừ).

- Nếu doanh nghiệp trả lương chưa bao gồm thuế (lương Net): Doanh nghiệp nộp thay thuế thu nhập cá nhân cho người lao động thì số thuế thu nhập cá nhân này sẽ tính vào chi phí được trừ khi tính thuế thu nhập doanh nghiệp (trên hợp đồng lao động phải giải thích rõ: doanh nghiệp nộp thay thuế thu nhập cá nhân cho người lao động)

Nợ 641/642/154/62…

Có TK 3335 – Thuế TNCN (số thuế TNCN phải nộp thay).

- Khi trả lợi nhuận hoặc cổ tức cho chủ sở hữu, ghi:

Nợ TK 338 – Phải trả nộp khác (3388).

Có các TK 111, 112 (số tiền trả cổ tức, hoặc lợi nhuận cho chủ sở hữu).

Có TK 3335 – Thuế TNCN (nếu khấu trừ tại nguồn số thuế thu nhập cá nhân của chủ sở hữu).

- Khi nộp tiền thuế thu nhập cá nhân về ngân sách nhà nước:

Nợ TK 3335 – Thuế thu nhập cá nhân.

Có các TK 111, 112,…: Số tiền đã nộp.

Hạch toán thuế thu nhập doanh nghiệp

Căn cứ vào kết quả hoạt động kinh doanh sau thuế của doanh nghiệp trong năm tài chính hiện hành, kế toán hạch toán chi tiết chi phí thuế thu nhập doanh nghiệp. Chi phí thuế thu nhập doanh nghiệp của doanh nghiệp bao gồm cả chi phí thuế thu nhập doanh nghiệp hiện hành và chi phí thuế thu nhập doanh nghiệp hoãn lại.

Hạch toán thuế GTGT

Thuế GTGT giúp Nhà nước có thể kiểm soát được các hoạt động sản xuất, kinh doanh, nhập khẩu hàng hóa của doanh nghiệp. Nguyên tắc hạch toán thuế GTGT theo tài khoản 133 và 3331 được quy định thống nhất trong cả hai thông tư 133 và thông tư 200.

Cách hạch toán thuế GTGT theo phương pháp trực tiếp:

Phương pháp 1: Tách riêng ngay số thuế GTGT phải nộp khi xuất hóa đơn, ghi:

Nợ các TK 111, 112, 131 (tổng giá thanh toán)

Có các TK 511, 515, 711 (giá chưa có thuế GTGT)

Có TK 3331 – Thuế GTGT phải nộp (33311).

Phương pháp 2: Ghi nhận doanh thu bao gồm cả thuế GTGT phải nộp theo phương pháp trực tiếp, định kỳ khi xác định số thuế GTGT phải nộp kế toán ghi giảm doanh thu, thu nhập tương ứng:

- Ghi nhận doanh thu bao gồm cả thuế, ghi:

Nợ các TK 111, 112, 131 (tổng giá thanh toán)

Có các TK 511, 515, 711 (giá bao gồm thuế GTGT – tổng thanh toán)

- Định kỳ, xác định thuế GTGT phải nộp, ghi:

Nợ các TK 511, 515, 711

Có TK 3331 – Thuế GTGT phải nộp (33311).

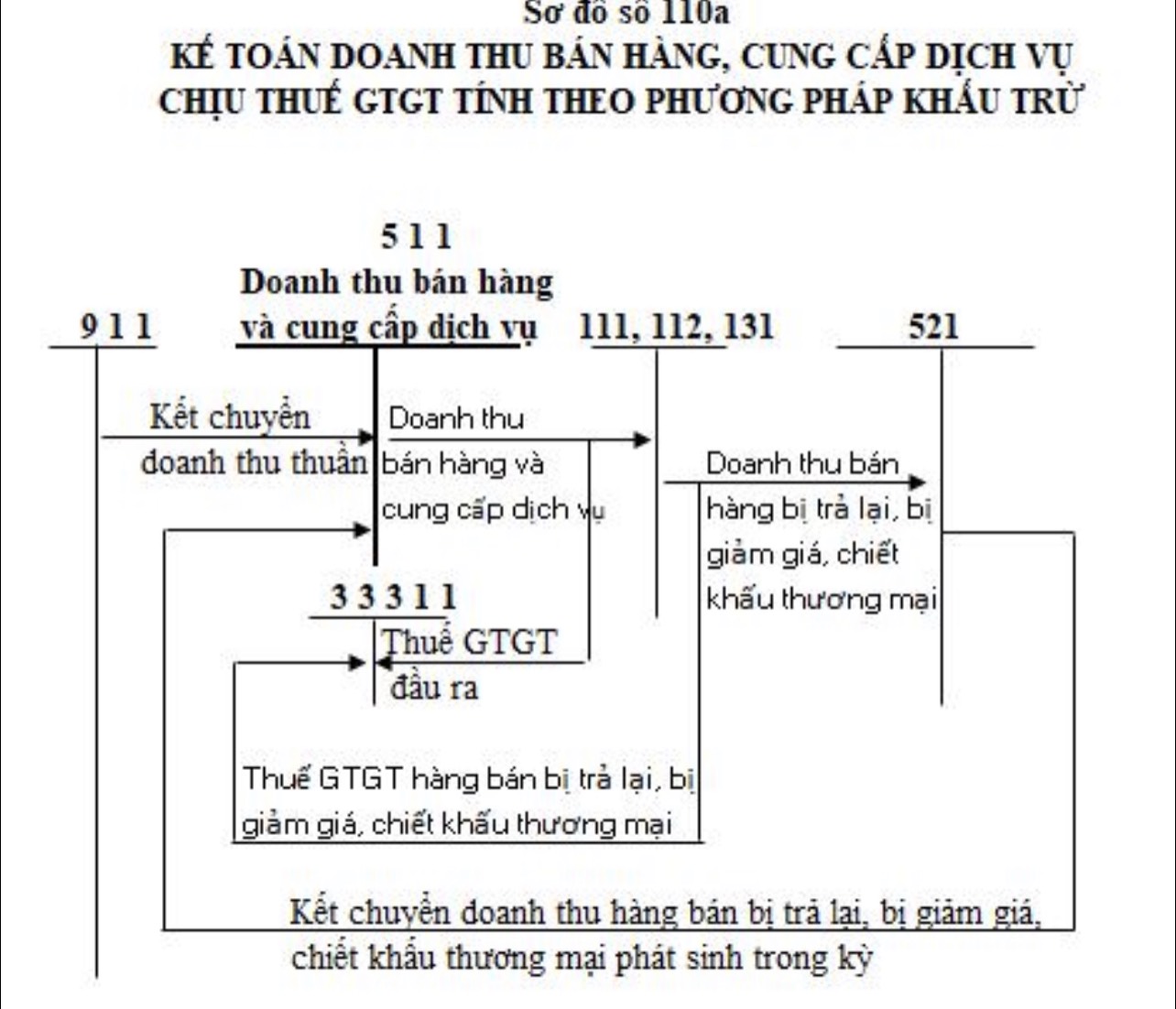

Hạch toán doanh thu

Doanh thu bán hàng và cung cấp dịch vụ theo thông tư 133/2016/TT-BTC có khá nhiều thay đổi so với các quy định cũ. Cụ thể những khoản giảm trừ doanh thu sẽ không phải hạch toán qua tài khoản trung gian mà trực tiếp ghi giảm vào TK 511.

Cách hạch toán doanh thu như trong hình dưới đây:

Trên đây là những thông tin đầy đủ nhất mà Công ty Quyết Thắng đã chia sẻ đến bạn về hạch toán. Hy vọng những kiến thức này sẽ bổ ích với bạn.